万科降40%!救市大招亟待落地

7月份,是房地产市场又一个比较紧急的月份。

一向稳健的万科,单月销售额同环比下降了40%!

多家超级央企也下降30%!百强房企单月销售创纪录近五年最差!

典型房企今年拿地锐减33%。

龙湖、碧桂园等企业,准备采取更加激进的营销举措,回收流动性。

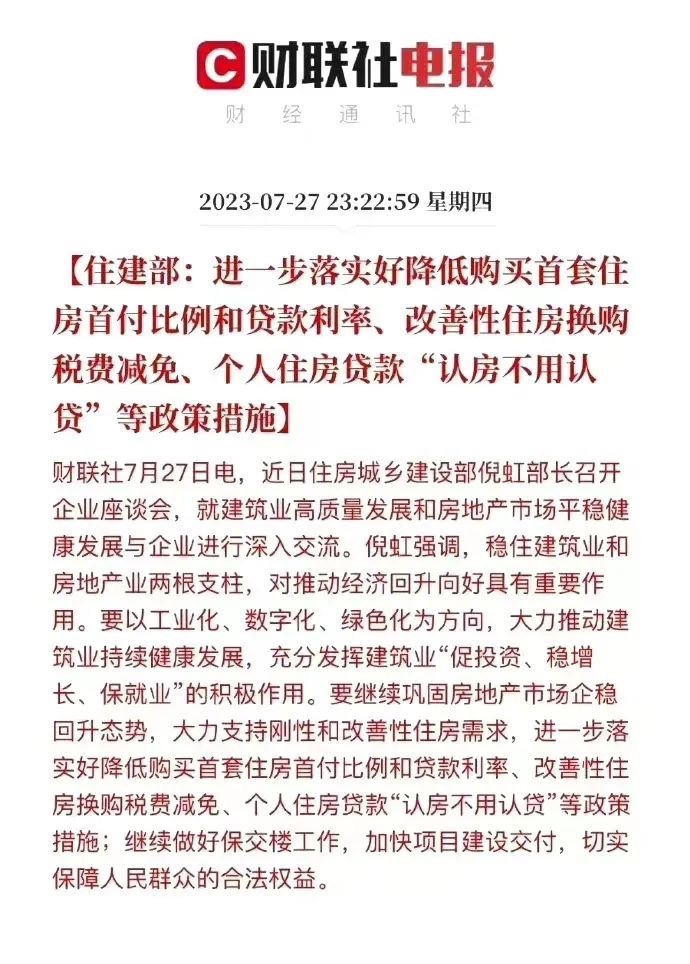

好在月底,中央新的政策开始转向,为行业带来新的曙光。

只有各地新政快速落地,才能挽救持续下滑的房地产市场。

8月有望触底,9月有望反弹。

1

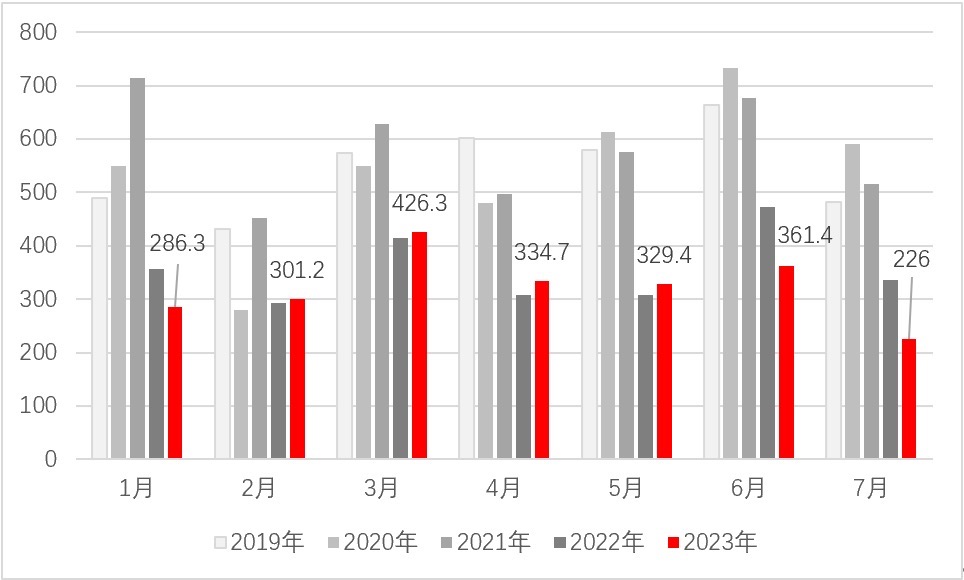

万科单月销售额同环比下降40%

根据克而瑞数据,万科7月全口径销售额226亿,环比6月份下降了37%。

一向稳健的万科,单月如此剧烈的下跌还是非常少见的。

万科近五年1-7月月度销售额走势(单位:亿元)

数据来源:wind,克而瑞

即使去年疫情影响较为严重,万科在2022年7月份仍然实现销售额376.9亿元。

今年与之相比,下降了40%!

1~7月万科累计销售额为2244亿元,同比下降9.3%。竟然比去年疫情影响严重的行情,还要差!

人们期待疫情之后,房地产市场会明显恢复,而现实却显著低于大家的预期。多数行业从业者承受更重的煎熬。

2

多家超级央企也下降30%

从销售额前二十名来看,即使较为进取的保利,上月销售额也有5%的下滑。中海下滑28%,华润下滑39%。

民企中下滑最为严重是的碧桂园,下降64%。非常稳健的龙湖也下降了34%。

7月中旬,甚至网传龙湖要降价大促销的。

2023年销售前二十房企的7月单月销售额同比分析

数据来源:克而瑞

在销售额靠前的20家房企里,只有1家实现正增长。其中,13家企业下跌超过20%。

整体来看,市场的急速下滑,对于房企全年的业绩是一个巨大的冲击,如果救市不够及时得力,今年整体的业绩恐怕再下滑20%左右。

3

百强房企单月销售近五年最差

从百强房企整体来看,受季节性因素影响,百强房企7月单月销售额环比下降33.8%。

但是,同比也下降34.1%。

百强房企2023年销售额月度走势分析(单位:亿元)

如果不加干预,下半年的下滑走势将会持续加剧。因为通常来说下半年的销售要比上半年明显好转,而事实恰恰相反。

从今年整体走势来看,4月是小阳春之后的正常回落,环比下降14%。但5月却继续环比下降14.4%,比较异常了。

6月,仅环比增长8.5%,为近五年的最低水平。

7月份,市场走势有加速下跌的趋势。百强房企实现销售操盘金额3504.3亿元,单月业绩规模创近年新低。环比降低33.5%、同比降低33.1%,同比降幅较上月进一步扩大。

7月,近7成百强房企单月业绩同比降低,超半数百强房企的单月业绩同比降幅大于30%,其中36家企业同比降幅超过50%。

再看1-7月累计销售总额,近4万亿元,同比下降4.6%。累计业绩增速由正转负。

如果今年整体销售额或将再跌20%,那么全国新房销售规模将下探至10万亿附近。

这将带来更多的房企爆雷,停工停建。甚至全国经济也将面临巨大的拖累。

虽然中央的房地产政策已经转向,但是各城市各部门貌似还在学习领悟、发文件、开座谈会的阶段,实质性的政策还没落地。

8月市场或将惯性下跌,9月才会迎来起色。

4

典型企业拿地下降33%

受销售增速下滑影响,企业拿地继续下降。

根据中指院数据,2023年1-7月,50家典型企业拿地总额同比降低32.9%。

百强企业拿地总额6946亿元,拿地规模同比下降13.4%,降幅较上月扩大3.2个百分点。百强门槛值为20亿元,同比下降4亿元。

根据克而瑞数据,截止7月末,新增货值百强门槛值为47亿元,同比下降19%,较上月末同比差值再度增大13个百分点。

尤其10强、50强门槛值同比下滑超过30%。截止7月末,新增货值超过百亿的房企为35家,比去年同期减少了19家。

从拿地企业属性来看,今年各地城建、城开类企业等拿地发力。例如北京城建、上海城建、广州城建、广州城建、西安城建等地的城建、建工类企业拿地较多。

5

房企资金链再现危机

7月,行业流动性风险持续蔓延。

7月31日,碧桂园发布公告表示,面对当下宏观经济和房地产市场的不可预测性,碧桂园将压降各项经营支出、加快回款安排、积极拓展融资渠道、管理及优化债务偿还安排等,同时积极寻求政府及各方监管机构的指导和支持。

7月25日,远洋集团发布公告,称公司整体流动性高度承压,将与公司债券持有人协商调整“18远洋01”兑付安排,展期12个月,分七批偿付本金。另外寻求对三只合计本金额为18亿美元的美元票据的利息进行延期支付。

近期,一家央企开发商区域公司的商票已逾期几个月且仍未兑付。

一家混合所有制房企则要求总包单位的工程款必须拿出一部分做“抵房”处理。

更早一点的6月底,建业地产公告未能在当天宽限期结束之前支付一笔优先票据的利息。同时,宣布将“暂停向所有境外债权人进行支付”。

据不完全统计,2023年又有5家房企债务违约。

行业流动性风险再次蔓延并不令人们感到意外。在销售承压和信用脆弱的环境下,恶性循环加剧。

6

强效救市亟待落地

好在,7月下旬中央释放利好信号,及时逆转市场的风声鹤唳。

从各种表述来看,核心城市的三限政策,调整的可能性比较小。

目前决策层明确提到,并且民间呼声较高的是认房不认贷。

当前一线城市认房又认贷政策仍较为严格,严重限制了刚需和换房群体的合理住房需求。

中指研究院指出,当前限购较严格且执行认房又认贷政策的城市主要包括北京、上海、深圳、广州、成都、西安、厦门、长沙、合肥、武汉、青岛、福州、宁波、重庆、石家庄、珠海等十余个。

如果新增能够及时落地,确实有利于释放一波需求,但目前楼市的下跌趋势仍旧很难被扭转,8月份的全国成交量价大概率将继续下滑。

7月24日,中央会议重点是取消了“房住不炒”的高压线,并提出要调整房地产政策。

但是,大家还是要理性和克制。

从“适时调整优化房地产政策”的表述来看,要找寻找合适的时机来调整优化,而不是及时做出改变,这意味着还不够急迫,应该也不会推出全国统一的新政,而是因城施策,让各地看着办。

同时,“调整优化”意味着大的框架不变,不会改变近年来调控政策的主基调。

“因城施策用好政策工具箱”的表述意味着,不同的城市采取不同的策略,放松的力度不尽相同。那么,城市的选择、政策的选择、选择标准、效果评估等等,可能都是一个漫长和艰难的过程。这也可能是具体政策迟迟未出的原因之一。

在住建部的表态中,“巩固房地产市场企稳回升态势”表明,在决策层的判断里,房地产市场还在回升并且已经企稳。

这与第二季度行业从业者的感受和统计数据,有着显著的“温差”。从4月开始,从业者就已经开始感受到新一轮的寒风,经过5、6、7三个月,人们可以看得到销售市场的冰雪。

如果是基于“企稳回升”的市场判断,推出的政策,恐怕与行业的期望相差甚远。

同时,降低首套住房首付比例和贷款利率及换购税费减免,已经是去年三季度推出的政策了,政策效力已经释放完毕。

从表述来看,住建部的重点工作在于“保交楼、加快项目建设交付”。

到此,大家应该理性多了吧。

总 结

政策似乎不会出现重大调整。

也不可能再出现2008年的四万亿经济刺激计划,不会再出现2016年轰轰烈烈的棚改货币化。

目前,大家能够期待的就是,新的政策能够尽快落地,小步快跑。

同时期望,经济增长、居民就业能够得到实质性改善。

文章封面图取自微信公共图库。

最后一篇

最后一篇